En cybersécurité, on dit normalement que le jeu entre l’attaquant et le défenseur est asymétrique. On devrait dire la même chose de la fiscalité.

Il ne faut qu’une faille à un attaquant d’un système informatique pour mettre à mal son adversaire, alors qu’il faut que l’opposant, lui, prévienne toutes les vulnérabilités. La fiscalité fonctionne de la même façon; les contribuables sont les hackers, et l’État le défenseur du trésor public. Tôt ou tard, les plus brillants et aisés trouvent des failles et les exploitent. Ils trouveront très bientôt leur nouvelle défense contre les nouvelles pressions fiscales sur les gains en capital en immobilier, mises en place par le gouvernement fédéral dans son plus récent budget. Je prétends que, cette fois, la stratégie d’ingénierie fiscale adoptée fera usage des cryptos. Voici pourquoi et comment.

Le schème de la vente d’actions vs. le schème de la vente d’une propriété

Pour le trésor public canadien qui inclut partiellement les gains en capital comme des revenus, le schème de la compagnie par action dilue les revenus de l’État, car il simplifie énormément la fiscalité des investisseurs. Comme les États canadiens incluent 50% des gains en capital dans le revenu du contribuable (et bientôt 66% pour la tranche des gains au-dessus de 250 000$), la vente d’actions a une incidence sur ce que l’ARC considère être le «revenu» du contribuable. Toutefois, comme pour tous les revenus déclarables, le compteur de ces «revenus» redémarre chaque année, comme si toutes les déclarations précédentes de gains n’avaient pas vraiment d’impact sur la déclaration de l’année en cours. Le contribuable a là tous les outils pour tenter de limiter au minimum l’impact sur la facture fiscale.

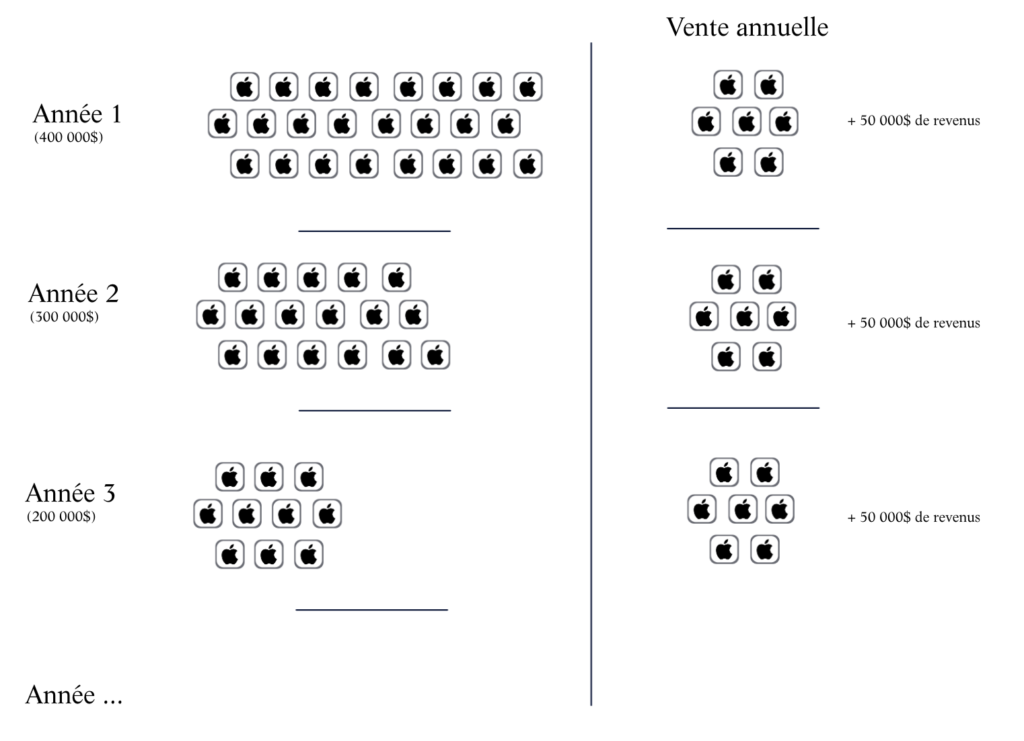

L’idée pour se départir d’actions de façon optimale une fois dépassés les 250 000$ est plutôt simple. Prenons un contribuable qui a acheté 100 000$ d’actions d’une entreprise il y a un certain temps, et qui déclare annuellement un revenu de gains en capital (provenant d’autres sources) de 200 000$. Imaginons que les actions ont quintuplé en valeur, et que notre contribuable a maintenant un gain non réalisé de +400 000$. Se présente alors au contribuable le désir de vendre ses actions et d’empocher le gain de 400 000$, amenant son revenu de l’année en cours à (50% de 250 000$) + (66% de 350 000$), pour un revenu de gains en capitaux déclaré de 356 000$. Sous l’ancien régime fiscal, nous aurions plutôt observé un revenu de 300 000$ – une variation, ramenée en pourcentage, de 19% sur le revenu déclaré.

S’il est bien conseillé, et s’il est prêt à tolérer le risque que la valeur de ses actions diminue (ou monte!), notre investisseur ne fera pas une telle manoeuvre. Elle lui ferait déclarer beaucoup trop de revenus en une année, «tellement» qu’il devra payer une «surtaxe» sur la tranche la plus élevée de son gain. Plutôt, il pourra vendre, année après année, un petit 25% de ses actions, lui permettant de réaliser un gain déclaré de 100 000$ par année, comptabilisé à 50%, et le gardant sous la barre critique des 250 000$.

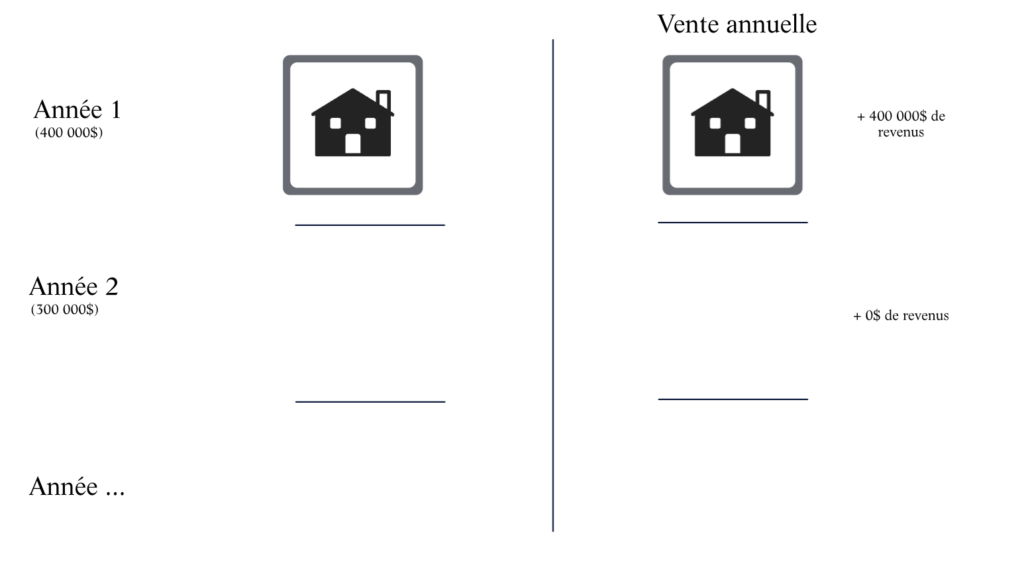

Ce schème proposé pour les actions est présentement impossible à réaliser en immobilier résidentiel. Alors qu’on peut vendre petit à petit des actions, on réalise les transactions immobilières généralement en un seul événement. L’abstraction en unités plus petites d’une entreprise n’a pas d’équivalents dans la finance immobilière traditionnelle. Dans presque toutes les transactions immobilières, il ne peut y avoir qu’une seule transaction, et qu’un seul événement fiscal.

Dans l’état actuel des choses, les titres immobiliers des résidences unifamiliales, des plexs et des petits immeubles sont, pratiquement, indivisibles. Concrètement, cela veut dire que le ou les propriétaires d’un immeuble en possèdent la totalité. Il est exceptionnel qu’un immeuble de petite taille soit fractionné entre plus qu’un ou deux propriétaires. Une maison, en général, n’est possédée que par un individu ou un couple. De plus, si plus d’un propriétaire est attitré à un immeuble, il existe quasiment tout le temps un lien extracontractuel entre les propriétaires, comme une relation de couple, un lien familial ou amical fort, ou un lien d’affaires étroit.

Comme ce serait fantastique qu’un propriétaire puisse jouir d’un schème similaire à celui des compagnies par actions pour ses propriétés immobilières!

Le concept d’action est une innovation financière qui a historiquement bouleversé la circulation de la valeur, car elle comporte de très nombreux avantages:

- C’est un système très flexible pour les investisseurs, qui peuvent embarquer et quitter l’entreprise assez facilement, et même moduler temporellement leur participation

- C’est un schème qui réduit le risque pour les investisseurs. 100 000$ peuvent être investis dans 10 entreprises.

- La levée de capitale est facilitée, car des investisseurs qui ne se connaissent pas et qui sont éloignés par la distance et les intérêts peuvent collaborer à une même entreprise.

Avec la tokenisation, la donne vient de changer pour l’immobilier. Il est maintenant possible de reproduire le schème des compagnies par action à des résidences, aussi petites soient-elles.

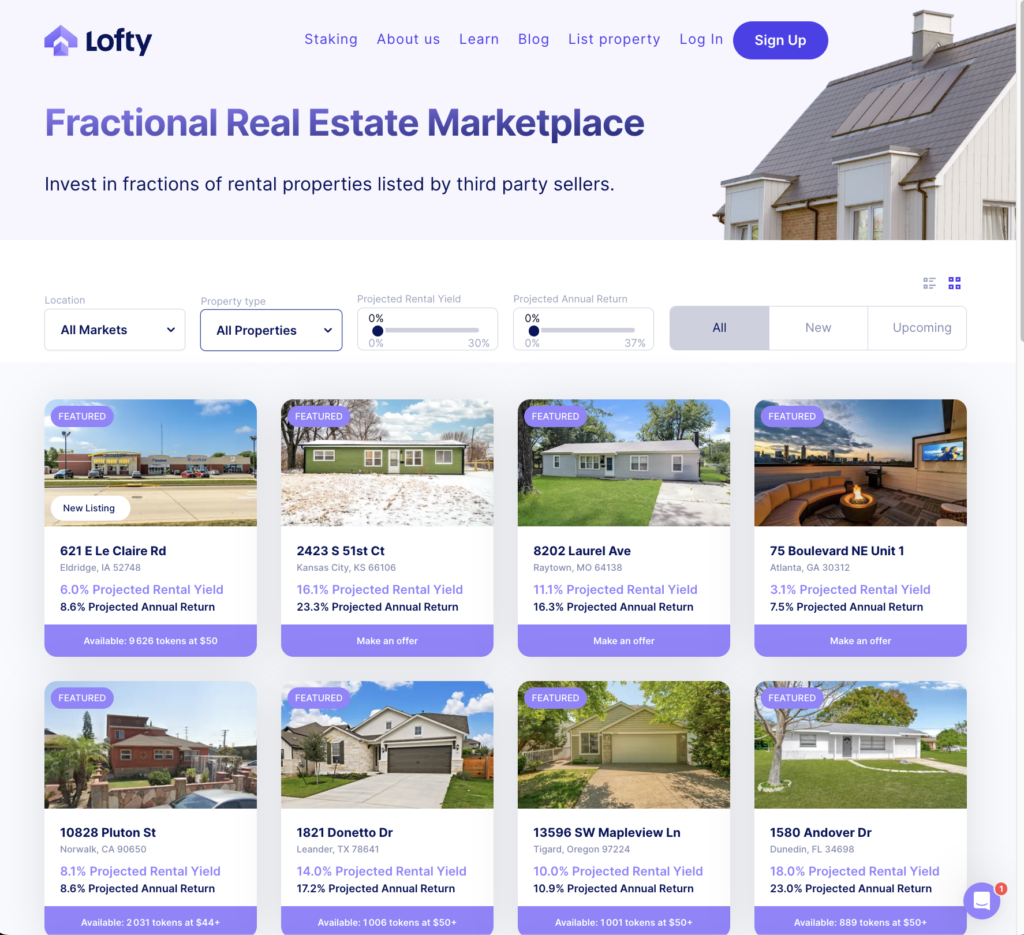

lofty.ai : un exemple abouti d’une plateforme de tokenisation de l’immobilier

La tokenisation consiste à transformer des titres conventionnels en titres représentés sur une blockchain, soit en unité représentant 1:1 le titre original, soit en subdivisant le titre en portions plus petites appelées tokens ou jetons. Cette transformation comporte de nombreux avantages, dont celui de pouvoir simplifier la gouvernance et l’administration des titres en faisant usage des bénéfices de la blockchain, qui est, au fond, une base de données automatisée et publique animée sans l’intervention de qui que ce soit. Par rapport à la titrisation – un concept similaire qui consiste à mettre des valeurs sur des titres financiers faisant usage de l’infrastructure financière traditionnelle, comme les bourses – la tokenisation réduit drastiquement le coût de création d’un marché pour les tokens échangés. Là où il peut y avoir des dizaines d’intermédiaires pour qu’un acteur A et un acteur B procèdent à l’échange d’un titre contre de l’argent, la blockchain permet à A et B d’échanger sans intermédiaire, et s’assure que tous les droits collatéraux associés à la transaction soient déclarés automatiquement. Dans un monde complètement tokenisé, les taxes municipales, les contrats de service associés à la résidence, les revenus de loyer, les droits acquis; tout serait automatiquement transféré comme prévu aux lois et aux contrats, sans qu’aucun autre acteur n’ait à intervenir.

Dans une forme moins futuriste, lofty.ai est une entreprise américaine qui a développé un tel marché pour des jetons de propriétés qu’elle a tokenisé elle-même sur la blockchain Algorand. La proposition de lofty.ai est d’utiliser un modèle similaire à des entreprises par action, mais pour «l’entreprise» de l’exploitation d’un immeuble à revenus. Les blockchains permettent de simplifier l’administration d’un tel système qui, autrement, serait si couteux que le modèle d’affaires serait prohibitif. Sur lofty.ai, de très nombreuses propriétés de partout aux États-Unis peuvent être achetées en parts de 50$, ce qui implique qu’un immeuble moyen comprend quelques milliers de parts. Un investisseur peut acheter autant de parts qu’il le désire.

La plateforme permet aussi de revendre ses parts à un prix négocié par le marché. Le prix fluctue selon les aléas de la rentabilité de l’immeuble. Les «dividendes» tirés du loyer sont versés mensuellement automatiquement aux utilisateurs, en USDC ou en ALGO, au choix.

lofty.ai intègre aussi les questions de gouvernance à la plateforme. Détenir une part dans l’entreprise octroie un droit de vote proportionnel sur toutes les questions qui pourraient intéresser les actionnaires. Les rénovations, les fonds d’opération, le coût des loyers: toutes les grandes décisions reliées à l’administration des bonnes affaires de l’immeuble relèvent des détenteurs de jetons. Cette formule a certes de nombreux avantages pour les investisseurs en immobilier, car elle offre la possibilité de bénéficier des mêmes avantages de mitigation des risques et de diversification qu’on retrouve dans les entreprises par action.

De même, parce qu’elle est très flexible au plan de la liquidation des actifs, elle permet de procéder à la disposition de l’actif de la même façon qu’on le ferait pour une compagnie par action. On peut ausin étaler les gains ou pertes en capital sur de nombreuses années. C’est l’une des très nombreuses innovations que permet la tokenisation, et une innovation qui prendra tout son sens dans le cadre du genre de mesures fiscales entreprises par le gouvernement fédéral.

La tokenisation des actifs immobiliers, c’est aussi tout un univers d’ingénierie financière qui reste à explorer. On sait que des projets explorent des pools de liquidité en stablecoins ou en cryptos avec des jetons d’actifs immobiliers. On peut aussi entrevoir qu’on puisse débloquer des marges de crédit sur le gage de ces actifs, un peu à la manière qu’un HELOC le permet, mais avec beaucoup plus de diversité et avec une véritable compétition pour les capitaux que cela débloque, de façon complètement automatisée par contrats intelligents. Pour ne pas allonger la liste, on ne doit retenir que les comptables et les courtiers pourraient voir de très nombreuses innovations survenir grâce à la tokenisation: paiement en jetons immobiliers, réinvestissement automatique des dividendes, dilution dans le but de lever du capital. lofty.ai, ce n’est qu’une première itération d’un modèle qui pourrait offrir encore plus de flexibilité aux investisseurs intéressés par l’immobilier.

Quarter Homes : un retour du balancier? L’espoir d’un marché résidentiel plus accessible

Pour les locataires ou ceux qui désirent acheter une propriété, la proposition de lofty.ai ne change rien au modèle traditionnel. Par contre, la tokenisation, elle, promet de ne pas seulement soutenir les plus riches dans l’optimisation de leurs capitaux, mais pourrait aussi être une chance de trouver des modèles alternatifs aux prêts hypothécaires pour de petits acheteurs, un modèle qui ne répond plus aux attentes des jeunes générations dans un monde où les prix des maisons ont explosé.

En 2023, une première en Amérique s’est réalisée en permettant à l’acheteur d’une propriété évaluée à 740 000$ américains de devenir propriétaire, sans en payer la totalité ni contracter d’hypothèque. Quarter Homes est derrière le produit financier qui a permis cette prouesse, où les investisseurs en immobilier rencontrent les acheteurs dans un marché d’un genre nouveau: l’achat de copropriété indivise.

Quarter Homes, elle aussi, est une institution financière qui tokenise des propriétés résidentielles, mais en fait un usage très différent. Pour simplifier, proposons un exemple où il n’y a qu’un acheteur et un seul investisseur. La propriété convoitée par l’acheteur serait divisée en part de 1000$; pour une maison de 500 000$, il y aurait donc 500 jetons. Ici, celui qui prend la position de l’investisseur achèterait 90% des jetons de la propriété. L’acheteur de la maison, lui, achèterait 10% de la propriété, comme une sorte de mise de fonds. Le capital pour l’achat est ainsi réuni. En parallèle, l’acheteur prend entente avec l’investisseur possédant 90% des jetons. Chaque mois, l’acheteur a la possibilité d’acquérir d’autres jetons au prix du marché à sa discrétion, tout en payant un loyer pour les parts qu’il ne détient pas encore. Selon les termes du contrat, il est obligatoire que l’investisseur cède ses jetons dès que l’acheteur veut en acquérir. L’acheteur, qui va habiter la maison, garde les lieux comme il le désire, comme dans une hypothèque traditionnelle. L’investisseur et l’acheteur deviennent ainsi partenaires, des «copropriétaires» de l’immeuble. Dans les faits, au contraire de notre exemple, il y a plus qu’un investisseur dans le schème: comme pour des actions, il y a un marché des jetons, et une même propriété peut être divisée entre une foule d’individus, et un investisseur peut subdiviser son capital en de multiples propriétés.

La formule est avantageuse par rapport à la contractation d’une dette, tant pour l’investisseur (qui n’est plus vraiment un prêteur) que pour l’acheteur. Du côté de l’acheteur, son contrat est moins tributaire de sa cote de crédit, même si une évaluation de sa solvabilité est réalisée, et il n’a donc pas à payer les risques de son crédit à l’investisseur. Il ne paie pas d’intérêts, et ne voit donc pas une dette s’amplifier lorsque sa situation financière se détériore. Il n’est pas non plus la victime directe de la variation du taux directeur. Il peut revendre des parts de sa propriété facilement s’il a besoin de capitaux. Il n’est pas coincé dans les termes d’une hypothèque rigide. Pour l’investisseur, son actif est aussi liquide qu’une action cotée en bourse, et peut déclencher des événements fiscaux sur mesure pour ses besoins. Il n’a pas à s’inquiéter de voir le propriétaire être en défaut de sa dette, et il ne sera, au pire, qu’en défaut de son loyer. Il peut profiter d’un espoir d’une hausse de la valeur de la propriété sur plusieurs années. Aussi, il peut diversifier intensément son portfolio, notamment en termes de localisations géographiques, de types de propriété, ou de profils de risque. Contrairement à un loyer, c’est l’occupant qui est responsable de l’entretien de l’immeuble dans son entièreté. Et, tant pour l’investisseur que pour l’acheteur, les bénéfices de la blockchain renforcent la confiance en la résilience de leur contrat.

Quarter Homes estime que cette formule réduit de 50% les coûts d’accès à la propriété pour l’acheteur, et que, pour l’investisseur, il n’y a pas de différence quant aux revenus générés par l’investissement. C’est entre autres explicable par la disparition des intermédiaires dans la relation entre les deux. Nous sommes donc face à une sérieuse alternative à l’hypothèque traditionnelle, une alternative qui devrait attirer l’attention tant des pouvoirs publics, qui cherchent à mitiger la crise du logement, que des investisseurs, qui ont là un véhicule d’investissement probablement plus solide que les titres hypothécaires traditionnels.

Conclusion

La tokenisation de l’immobilier résidentiel montre bien que, les blockchains publiques, ce n’est pas qu’une affaire de riche ou de classe moyenne; c’est avant tout une affaire d’ingénierie financière. Tous peuvent en retirer des bénéfices, à différentes échelles. Tous peuvent devenir hacker de la fiscalité et du système financier. Cela veut aussi dire que le discours pour l’adoption de la technologie sera si large et varié que tous devraient pouvoir y trouver leur compte, et qu’il devrait devenir à un certain point consensuel que les blockchains sont une bonne chose. Par contre, le bénéfice sera inégal, et il sera certainement exponentiel en fonction des moyens de chacun. Si bien que, si la classe moyenne pourra peut-être trouver de nouvelles façons d’accéder à l’enrichissement, il est certain que les plus aisés trouveront, eux, les moyens d’accélérer les retours de leurs capitaux. L’un de ces bénéfices qui ne sera pas accessible aux moins aisés, c’est d’utiliser les tokens comme un levier d’évitement fiscal de la nouvelle mesure fédérale.

Dans un autre ordre d’idée, il resterait de nombreux obstacles réglementaires au Québec et au Canada pour que le modèle de la tokenisation puisse être mis sur pied, surtout à grande échelle. Je doute que ce soit demain la veille qu’une startup s’y lance, particulièrement considérant l’agressivité de notre marché bancaire oligopolistique. Mais les concepts sont là, et les grandes corporations bancaires canadiennes ne pourront pas les effacer. On ne peut qu’espérer que les gouvernements y voient là l’un des nombreux moyens de combattre la crise de l’immobilier au pays; et, surtout, qu’ils n’iront pas croire que de simples bases de données gérées par des banques pourront arriver au même résultat. Les citoyens seraient complètement perdants si les banques tentaient de se substituer aux blockchains: pris en otage par les institutions financières traditionnelles qui ne deviendraient pas plus concurrentielles, et victimes d’une assiette fiscale encore moins garnie par les mieux nantis.